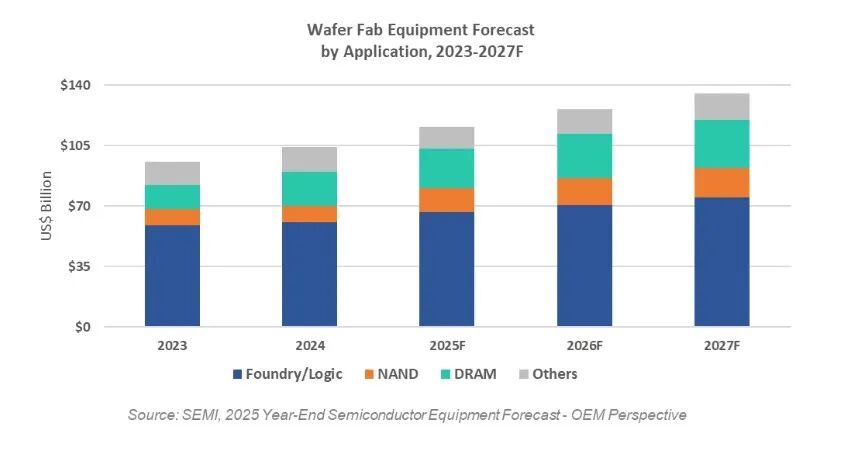

Der weltweite Umsatz mit Halbleiteranlagen wird im Jahr 2025 voraussichtlich $133 Milliarden erreichen und damit einen neuen Rekord aufstellen. Für die Ausrüstungslieferanten ist dieser Meilenstein mehr als nur eine Schlagzeile - er markiert einen strukturellen Wandel in der Art und Weise, wie Fabs Investitionen priorisieren, Produktionskapazitäten aufrüsten und Kapital zuweisen. Im Gegensatz zu früheren Zyklen, die von der Verbrauchernachfrage angetrieben wurden, wird die aktuelle Expansion durch langfristige Verpflichtungen in den Bereichen künstliche Intelligenz, fortschrittliche Speicher und bauintensive Architekturen angetrieben. Dies schafft eine seltene Kombination aus Größenwachstum, technologischer Aufrüstung und vorhersehbarer Nachfrage für Zulieferer.

Die Arbeitsbelastung durch künstliche Intelligenz erhöht nicht einfach das Wafervolumen. Stattdessen erhöhen sie die Komplexität pro Wafer, was unmittelbar die Anlagenintensität erhöht. Fortgeschrittene Logikknoten erfordern zusätzliche Lithografieschritte, eine strengere Prozesskontrolle und eine höhere Auslastung von Präzisionsätz-, Abscheidungs- und Messwerkzeugen. Selbst bescheidene Wafer-Erweiterungen führen zu unverhältnismäßig höheren Ausgaben für Anlagen. Für die Zulieferer ergeben sich nicht nur durch den Bau neuer Fabriken neue Möglichkeiten, sondern auch durch die Umstellung von Prozessen, den Austausch von Anlagen und Initiativen zur Ertragsoptimierung.

Gleichzeitig sorgen Investitionen in KI-Beschleuniger und Rechenzentrumsprozessoren für eine starke Nachfrage nach Speicherarchitekturen mit hoher Bandbreite und Leistung. Diese Upgrades konzentrieren sich auf den technologischen Fortschritt und nicht auf die Rohkapazität, was zu einer anhaltenden Nachfrage nach Produktionsanlagen der nächsten Generation führt.

Front-End-Wafer-Fertigungsanlagen bilden weiterhin die Grundlage für die Marktgröße. Die Investitionen konzentrieren sich zunehmend auf fortschrittliche Logikproduktionslinien, Speicherprozess-Upgrades und ausgewählte ausgereifte Knotenpunkte, die die KI-Infrastruktur unterstützen. Gleichzeitig erfährt die Back-End-Ausrüstung eine strukturelle Neubewertung. Fortschrittliches Packaging und Testen sind nicht mehr nur zusätzliche Schritte, sondern entscheidend für die Leistung und Zuverlässigkeit auf Systemebene. Hochpräzises Bonden, dichte Verbindungen und Zuverlässigkeitstests werden immer wichtiger, wodurch sich die technischen Spezifikationen, die Qualifizierungszyklen und das Engagement der Zulieferer erhöhen, was wiederum fähigen Ausrüstungsanbietern zugute kommt.

Geografisch bleiben die Ausgaben für Ausrüstungen konzentriert, aber Vorhersehbarkeit ist wichtiger als Volatilität. Kapazitätserweiterungen in ausgereiften und speziellen Knotenpunkten sorgen für eine stabile Nachfrage, während Investitionen in fortgeschrittene Knotenpunkte die langfristige Nachfrage nach Hochpräzisionswerkzeugen aufrechterhalten. Regionen, die sich auf den Speicherbereich konzentrieren, generieren wiederkehrende Upgrade-Zyklen, die von der Technologiemigration angetrieben werden. Unterstützt durch Industriepolitik, lokalisierte Fertigung und spezialisierte Kapazitätsstrategien verringern diese Trends das Risiko plötzlicher Investitionsrückschläge und bieten den Ausrüstungslieferanten längere Planungshorizonte.

Das Erreichen von $133 Milliarden ist nicht nur eine Frage der Größe - es spiegelt eine ausgereifte Marktlogik wider. Die Branche verlagert sich vom zyklischen Wachstum zur Kapitalintensität, die durch die Komplexität der Prozesse bedingt ist. Die Zulieferer können mit längeren Zeitplänen für ihre Kunden rechnen, mit einer stärkeren Betonung der Prozessfähigkeit gegenüber dem Preis und mit einer steigenden Nachfrage nach kundenspezifischen Lösungen, Zuverlässigkeit und Serviceunterstützung. Anlagen sind nicht mehr nur eine einmalige Anschaffung, sondern ein langfristiger Produktivitätsfaktor, der in die Prozessstrategie des Kunden eingebettet ist.

Die kommende Wachstumsphase wird durch messbare Trends unterstützt: KI-Rechenanforderungen, Weiterentwicklung der Speicherarchitektur und gehäusegesteuerte Systemintegration. Für Ausrüstungslieferanten ist 2025 nicht nur ein starkes Jahr; es markiert den Beginn eines Zyklus, in dem technologische Tiefe, Anwendungsausrichtung und Ausführungsfähigkeit den Wettbewerbsvorteil definieren. Die wahre Chance liegt nicht im Timing des Zyklus, sondern in der Positionierung dort, wo die Prozesskomplexität am schnellsten zunimmt.