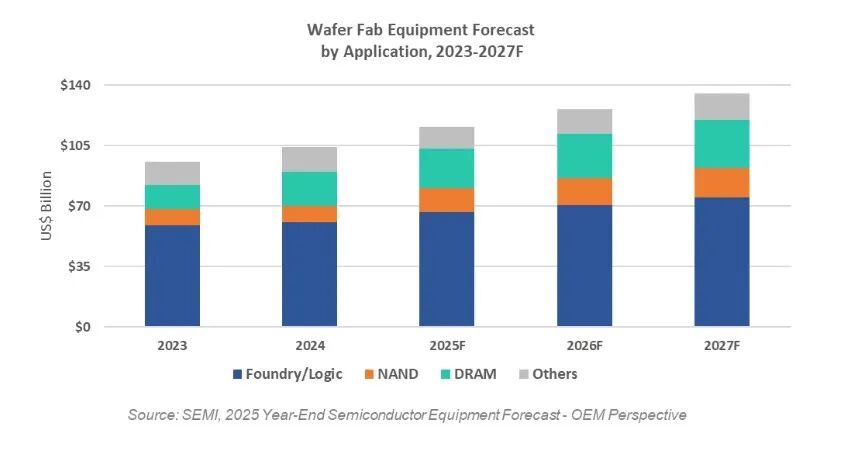

預計 2025 年全球半導體設備銷售額將達到 $1,330 億美元,創下新的紀錄。對於設備供應商而言,這個里程碑不只是頭條新聞 - 它標誌著晶圓廠在投資優先順序、製造能力升級及資金分配方式上的結構性轉變。不同於以往由消費者需求驅動的週期,目前的擴張是由與人工智慧、先進記憶體和封裝密集型架構相關的長期承諾所帶動。這為供應商創造了罕見的規模成長、技術升級與可預測需求的組合。.

人工智慧工作負載不會單純增加晶圓產量。相反地,它們擴大了每個晶圓的複雜性,直接增加了設備強度。先進的邏輯節點需要額外的光刻步驟、更嚴格的製程控制,以及更高的精密蝕刻、沉積和計量工具使用率。即使是溫和的晶圓擴充,也會轉化為不成比例的設備支出增加。對供應商而言,機會不僅來自於新廠房的建設,也來自於製程轉移、設備更換及良率最佳化計畫。.

同時,對 AI 加速器和資料中心處理器的投資,也帶動了對高頻寬和高效能記憶體架構的強勁需求。這些升級專注於技術進步而非原始產能,創造了對新一代製造設備的持續需求。.

前端晶圓製造設備仍是市場規模的基礎。投資逐漸集中在先進的邏輯生產線、記憶體製程升級,以及支援人工智慧基礎架構的特定成熟節點。與此同時,後端設備正經歷結構性重估。先進的封裝與測試不再是輔助步驟,而是系統級效能與可靠性的關鍵。高精密接合、密集互連形成和可靠性測試設備正變得不可或缺,提升了技術規格、認證週期和供應商黏性,使有能力的設備供應商受益。.

從地域來看,設備支出仍然集中,但可預測性比波動性更為重要。成熟與特殊節點的產能擴充提供了穩定的需求,而先進節點的投資則維持了對高精密工具的長期拉力。以記憶體為重點的區域,在技術遷移的驅動下,產生經常性的升級週期。在產業政策、當地化製造及專業產能策略的支持下,這些趨勢降低了投資突然回落的風險,並為設備供應商提供更長的規劃期。.

達到 $1,330 億美元不僅是規模的問題,也反映出成熟的市場邏輯。產業正在從週期性成長轉向製程複雜性所帶動的資本密集度。供應商可以預期更長的客戶路線圖、更強調製程能力而非價格,以及對客製化、可靠性和服務支援日益增加的需求。設備不再是一次性採購,而是嵌入客戶製程策略的長期生產力資產。.

即將來臨的成長階段是由可測量的趨勢所支持:AI 計算需求、記憶體架構演進以及封裝驅動的系統整合。對於設備供應商而言,2025 年不僅是強勁的一年,也標誌著一個週期的開始,在這個週期中,技術深度、應用整合與執行能力將決定競爭優勢。真正的機會不在於掌握週期的時機,而在於製程複雜性提升最快的位置。.