Prevê-se que as vendas globais de equipamento de semicondutores atinjam $133 mil milhões em 2025, estabelecendo um novo recorde. Para os fornecedores de equipamento, este marco é mais do que uma manchete - marca uma mudança estrutural na forma como as fábricas dão prioridade aos investimentos, actualizam a capacidade de fabrico e atribuem capital. Ao contrário dos ciclos anteriores, impulsionados pela procura dos consumidores, a expansão atual é impulsionada por compromissos a longo prazo ligados à inteligência artificial, à memória avançada e às arquitecturas de embalagem intensiva. Isto cria uma rara combinação de crescimento em escala, atualização tecnológica e procura previsível de fornecedores.

As cargas de trabalho de inteligência artificial não se limitam a aumentar os volumes de bolacha. Pelo contrário, amplificam a complexidade por bolacha, o que aumenta diretamente a intensidade do equipamento. Os nós lógicos avançados requerem passos de litografia adicionais, um controlo de processo mais rigoroso e uma maior utilização de ferramentas de precisão de gravação, deposição e metrologia. Mesmo expansões modestas de wafer se traduzem em gastos desproporcionalmente maiores com equipamentos. Para os fornecedores, as oportunidades surgem não só da construção de novas fábricas, mas também da migração de processos, substituição de equipamentos e iniciativas de otimização de rendimento.

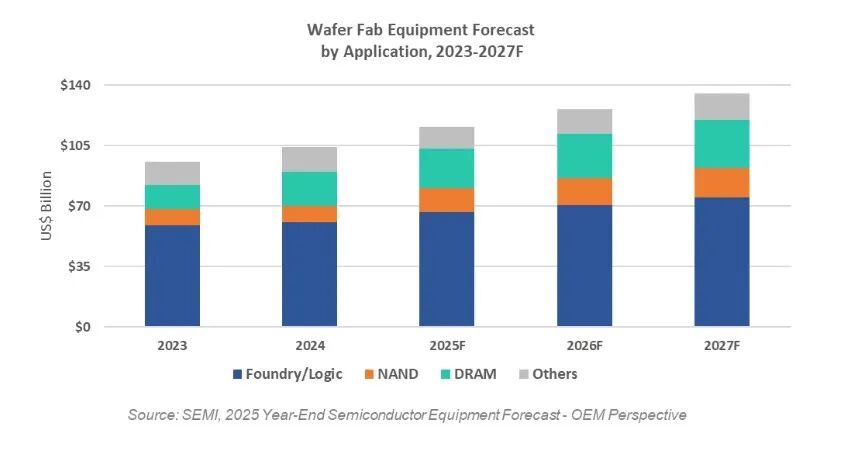

Ao mesmo tempo, os investimentos em aceleradores de IA e processadores de centros de dados estão a impulsionar uma forte procura de arquitecturas de memória de elevada largura de banda e elevado desempenho. Essas atualizações se concentram no avanço da tecnologia e não na capacidade bruta, criando uma demanda sustentada por equipamentos de fabricação de última geração.

O equipamento de fabrico de bolachas de ponta continua a ser a base da escala do mercado. O investimento está cada vez mais concentrado em linhas de produção de lógica avançada, actualizações de processos de memória e nós maduros selecionados que suportam infra-estruturas de IA. Entretanto, o equipamento back-end está a passar por uma reavaliação estrutural. O empacotamento e os testes avançados já não são etapas auxiliares; são fundamentais para o desempenho e a fiabilidade ao nível do sistema. A ligação de alta precisão, a formação de interligações densas e o equipamento de teste de fiabilidade estão a tornar-se essenciais, aumentando as especificações técnicas, os ciclos de qualificação e a aderência do fornecedor, o que beneficia os fornecedores de equipamento capazes.

Geograficamente, as despesas com equipamentos continuam concentradas, mas a previsibilidade é mais importante do que a volatilidade. As expansões de capacidade em nós maduros e especializados proporcionam uma procura estável, enquanto os investimentos em nós avançados sustentam a procura a longo prazo de ferramentas de alta precisão. As regiões centradas na memória geram ciclos de atualização recorrentes impulsionados pela migração tecnológica. Apoiadas pela política industrial, fabrico localizado e estratégias de capacidade especializada, estas tendências reduzem o risco de retrocessos abruptos no investimento e oferecem aos fornecedores de equipamento horizontes de planeamento mais longos.

Atingir $133 mil milhões não é apenas uma questão de escala - reflecte uma lógica de mercado madura. A indústria está a passar de um crescimento cíclico para uma intensidade de capital impulsionada pela complexidade dos processos. Os fornecedores podem esperar roteiros mais longos para os clientes, uma maior ênfase na capacidade do processo em detrimento do preço e uma procura crescente de personalização, fiabilidade e assistência técnica. O equipamento já não é uma compra única, mas um ativo de produtividade a longo prazo integrado na estratégia de processos do cliente.

A próxima fase de crescimento é apoiada por tendências mensuráveis: Requisitos de computação de IA, evolução da arquitetura de memória e integração de sistemas orientados para a embalagem. Para os fornecedores de equipamentos, 2025 não é apenas um ano forte; marca o início de um ciclo em que a profundidade tecnológica, o alinhamento de aplicações e a capacidade de execução definem a vantagem competitiva. A verdadeira oportunidade não está em cronometrar o ciclo, mas em posicionar onde a complexidade do processo aumenta mais rapidamente.