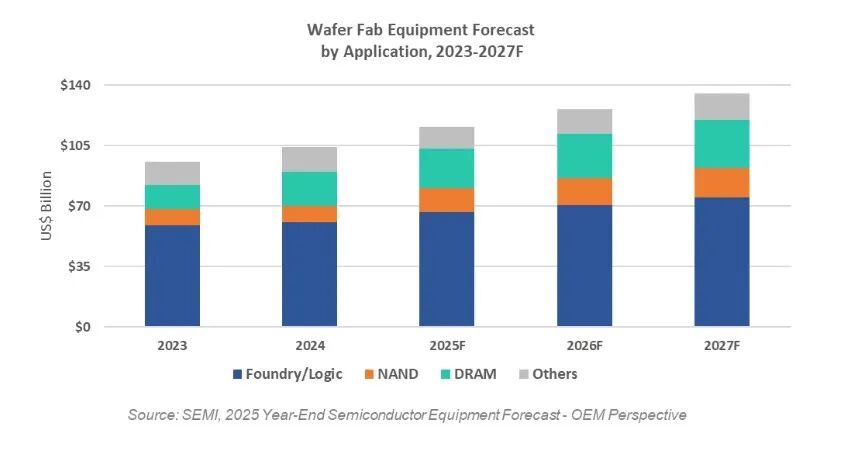

De wereldwijde verkoop van halfgeleiderapparatuur zal in 2025 naar verwachting $133 miljard bedragen en daarmee een nieuw record vestigen. Voor leveranciers van apparatuur is deze mijlpaal meer dan een krantenkop: het markeert een structurele verschuiving in de manier waarop fabrieken investeringen prioriteren, productiecapaciteit upgraden en kapitaal toewijzen. In tegenstelling tot eerdere cycli die werden aangedreven door de vraag van consumenten, wordt de huidige expansie aangedreven door langetermijntoezeggingen voor kunstmatige intelligentie, geavanceerd geheugen en verpakkingsintensieve architecturen. Dit zorgt voor een zeldzame combinatie van schaalvergroting, technologie-upgrade en voorspelbare vraag naar toeleveranciers.

Kunstmatige intelligentie workloads verhogen niet simpelweg de wafervolumes. In plaats daarvan vergroten ze de complexiteit per wafer, waardoor de intensiteit van de apparatuur direct toeneemt. Geavanceerde logische knooppunten vereisen extra lithografische stappen, strakkere procescontrole en een hoger gebruik van precisie-ets-, depositie- en metrologietools. Zelfs bescheiden waferuitbreidingen leiden tot onevenredig hogere uitgaven voor apparatuur. Voor leveranciers ontstaan er niet alleen kansen door de bouw van nieuwe fabrieken, maar ook door procesmigratie, vervanging van apparatuur en initiatieven voor rendementsoptimalisatie.

Tegelijkertijd zorgen investeringen in AI-acceleratoren en datacenter-processors voor een sterke vraag naar geheugenarchitecturen met hoge bandbreedte en hoge prestaties. Deze upgrades zijn meer gericht op technologische vooruitgang dan op ruwe capaciteit, waardoor er een aanhoudende vraag is naar productieapparatuur van de volgende generatie.

Front-end waferproductieapparatuur blijft de basis van marktschaal. Investeringen concentreren zich steeds meer op geavanceerde productielijnen voor logica, upgrades van geheugenprocessen en geselecteerde rijpe knooppunten die de AI-infrastructuur ondersteunen. Ondertussen ondergaat de back-end apparatuur een structurele herwaardering. Geavanceerd verpakken en testen zijn niet langer bijkomende stappen; ze zijn cruciaal voor de prestaties en betrouwbaarheid op systeemniveau. Zeer nauwkeurige hechting, dichte interconnectievorming en apparatuur voor betrouwbaarheidstesten worden essentieel, waardoor de technische specificaties, kwalificatiecycli en verknochtheid van leveranciers toenemen.

Geografisch gezien blijven de uitgaven voor apparatuur geconcentreerd, maar voorspelbaarheid is belangrijker dan volatiliteit. Capaciteitsuitbreidingen in mature en gespecialiseerde knooppunten zorgen voor een stabiele vraag, terwijl investeringen in geavanceerde knooppunten de trekkracht op lange termijn voor hoge-precisietools ondersteunen. Regio's die zich richten op geheugen genereren terugkerende upgradecycli gedreven door technologiemigratie. Ondersteund door industrieel beleid, gelokaliseerde productie en gespecialiseerde capaciteitsstrategieën verminderen deze trends het risico op abrupte terugval in investeringen en bieden ze leveranciers van apparatuur een langere planningshorizon.

Het bereiken van $133 miljard is niet alleen een kwestie van schaalgrootte - het weerspiegelt een volwassen marktlogica. De industrie verschuift van cyclische groei naar kapitaalintensiteit gedreven door procescomplexiteit. Leveranciers kunnen een langere roadmap van de klant verwachten, meer nadruk op procesmogelijkheden dan op de prijs en een toenemende vraag naar maatwerk, betrouwbaarheid en serviceondersteuning. Apparatuur is niet langer een eenmalige aankoop, maar een productiviteitsmiddel voor de lange termijn dat is ingebed in de processtrategie van de klant.

De komende groeifase wordt ondersteund door meetbare trends: AI-rekenbehoeften, evolutie van geheugenarchitectuur en verpakkingsgedreven systeemintegratie. Voor leveranciers van apparatuur is 2025 niet alleen een sterk jaar; het markeert het begin van een cyclus waarin technologische diepte, toepassingsgerichtheid en uitvoeringsvermogen het concurrentievoordeel bepalen. De echte kans ligt niet in de timing van de cyclus, maar in de positionering daar waar de procescomplexiteit het snelst toeneemt.