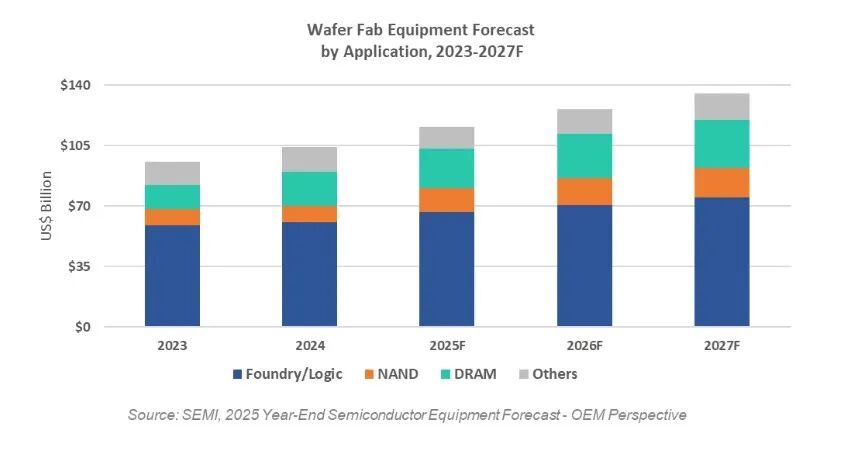

半導体製造装置の世界売上高は、2025年には$1,330億に達し、新記録を樹立すると予測されている。装置サプライヤーにとって、このマイルストーンは単なる見出し以上のものであり、工場がどのように投資に優先順位をつけ、製造能力をアップグレードし、資本を配分するかという構造的な転換を意味する。消費者需要を原動力とするこれまでのサイクルとは異なり、現在の事業拡大は、人工知能、先進メモリ、パッケージング集約型アーキテクチャに関連する長期的なコミットメントを原動力としている。これにより、規模の拡大、技術のアップグレード、サプライヤーへの予測可能な需要という稀な組み合わせが生まれる。.

人工知能のワークロードは、単純にウェハー量を増加させるものではない。それどころか、ウェーハ1枚あたりの複雑さを増幅させ、装置強度を直接的に増大させる。先進的なロジック・ノードは、リソグラフィ工程を増やし、プロセス制御を厳しくし、精密エッチング、蒸着、計測ツールの利用率を高める必要がある。小幅なウェハーの拡大でさえ、装置支出を不釣り合いに増加させる。サプライヤーにとっては、新しい工場建設だけでなく、プロセス移行、装置交換、歩留まり最適化の取り組みからもチャンスが生まれる。.

同時に、AIアクセラレーターやデータセンター・プロセッサーへの投資が、広帯域・高性能メモリー・アーキテクチャーの旺盛な需要を牽引している。こうしたアップグレードは、生の容量よりも技術の進歩に重点を置いており、次世代製造装置に対する持続的な需要を生み出している。.

フロントエンド・ウェーハ製造装置は、依然として市場規模の基盤である。先端ロジック生産ライン、メモリープロセスのアップグレード、AIインフラをサポートする厳選された成熟ノードへの投資がますます集中している。一方、後工程の装置は構造的な再評価が進んでいる。高度なパッケージングとテストは、もはや補助的なステップではなく、システム・レベルの性能と信頼性に不可欠なものとなっている。高精度ボンディング、高密度相互接続形成、信頼性試験装置が不可欠になりつつあり、技術仕様、認定サイクル、サプライヤーの粘着性が向上し、有能な装置ベンダーに利益をもたらしている。.

地域的には、設備投資は依然として集中しているが、変動性よりも予測可能性の方が重要である。成熟ノードと特殊ノードの生産能力増強は安定した需要をもたらし、先端ノードへの投資は高精度ツールの長期的な牽引力を維持する。メモリに特化した地域は、技術移行を原動力とする反復的なアップグレードサイクルを生み出す。産業政策、現地生産化、専門化された生産能力戦略に支えられたこうした傾向は、突発的な投資後退のリスクを軽減し、装置サプライヤーにより長い計画視野を提供する。.

$1,330億への到達は単なる規模の問題ではなく、成熟した市場論理を反映している。業界は、循環的な成長から、プロセスの複雑さを原動力とする資本集約へと移行しつつある。サプライヤーは、顧客のロードマップが長期化し、価格よりもプロセス能力が重視され、カスタマイズ、信頼性、サービス・サポートへの要求が高まることが予想される。装置はもはや一度限りの購入ではなく、顧客のプロセス戦略に組み込まれた長期的な生産性資産である。.

今後の成長段階は、測定可能なトレンドに裏打ちされている:AIコンピュート要件、メモリー・アーキテクチャーの進化、パッケージング主導のシステム統合などである。装置サプライヤーにとって、2025年は単に好調な年というだけでなく、技術的な深み、アプリケーションの整合性、実行能力が競争優位性を規定するサイクルの始まりを意味する。真のチャンスは、サイクルのタイミングではなく、プロセスの複雑性が最も急速に高まる場所に位置づけることにある。.