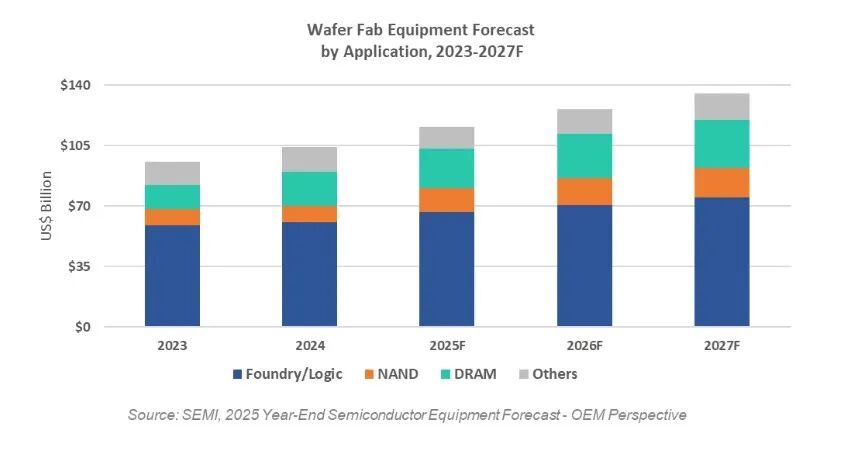

Se prevé que las ventas mundiales de equipos de semiconductores alcancen los $133 billones en 2025, estableciendo un nuevo récord. Para los proveedores de equipos, este hito es más que un titular: marca un cambio estructural en la forma en que las fábricas priorizan las inversiones, mejoran la capacidad de fabricación y asignan el capital. A diferencia de ciclos anteriores impulsados por la demanda de los consumidores, la expansión actual está impulsada por compromisos a largo plazo vinculados a la inteligencia artificial, la memoria avanzada y las arquitecturas de empaquetado intensivo. Esto crea una rara combinación de crecimiento de escala, actualización tecnológica y demanda predecible para los proveedores.

Las cargas de trabajo de la inteligencia artificial no aumentan simplemente el volumen de obleas. Al contrario, amplifican la complejidad por oblea, lo que aumenta directamente la intensidad del equipamiento. Los nodos lógicos avanzados requieren pasos litográficos adicionales, un control más estricto del proceso y una mayor utilización de herramientas de grabado, deposición y metrología de precisión. Incluso los aumentos modestos de las obleas se traducen en un gasto en equipos desproporcionadamente mayor. Para los proveedores, las oportunidades surgen no sólo de la construcción de nuevas fábricas, sino también de la migración de procesos, la sustitución de equipos y las iniciativas de optimización del rendimiento.

Al mismo tiempo, las inversiones en aceleradores de IA y procesadores de centros de datos están impulsando una fuerte demanda de arquitecturas de memoria de gran ancho de banda y alto rendimiento. Estas actualizaciones se centran en el avance tecnológico más que en la capacidad bruta, lo que genera una demanda sostenida de equipos de fabricación de nueva generación.

Los equipos de fabricación de obleas frontales siguen siendo la base de la escala del mercado. La inversión se concentra cada vez más en líneas de producción de lógica avanzada, mejoras de los procesos de memoria y nodos maduros seleccionados que soportan la infraestructura de IA. Mientras tanto, los equipos de back-end están experimentando una revalorización estructural. El empaquetado y las pruebas avanzadas ya no son pasos auxiliares; son fundamentales para el rendimiento y la fiabilidad a nivel de sistema. La unión de alta precisión, la formación de interconexiones densas y los equipos de pruebas de fiabilidad se están convirtiendo en elementos esenciales, lo que aumenta las especificaciones técnicas, los ciclos de cualificación y la adherencia de los proveedores, lo que beneficia a los vendedores de equipos capaces.

Geográficamente, el gasto en equipos sigue concentrado, pero la previsibilidad es más importante que la volatilidad. Los aumentos de capacidad en nodos maduros y especializados proporcionan una demanda estable, mientras que las inversiones en nodos avanzados mantienen el tirón a largo plazo de las herramientas de alta precisión. Las regiones centradas en la memoria generan ciclos de actualización recurrentes impulsados por la migración tecnológica. Con el apoyo de la política industrial, la fabricación localizada y las estrategias de capacidad especializada, estas tendencias reducen el riesgo de retrocesos bruscos de la inversión y ofrecen a los proveedores de equipos horizontes de planificación más largos.

Llegar a $133.000 millones no es sólo una cuestión de escala: refleja una lógica de mercado madura. El sector está pasando de un crecimiento cíclico a una intensidad de capital impulsada por la complejidad de los procesos. Los proveedores pueden esperar planes de trabajo más largos para los clientes, un mayor énfasis en la capacidad de los procesos por encima del precio y una mayor demanda de personalización, fiabilidad y asistencia técnica. Los equipos ya no son una compra única, sino un activo de productividad a largo plazo integrado en la estrategia de procesos del cliente.

La próxima fase de crecimiento está respaldada por tendencias mensurables: Las necesidades de computación de la IA, la evolución de la arquitectura de memoria y la integración de sistemas impulsada por el empaquetado. Para los proveedores de equipos, 2025 no es simplemente un año fuerte; marca el inicio de un ciclo en el que la profundidad tecnológica, la alineación de las aplicaciones y la capacidad de ejecución definen la ventaja competitiva. La verdadera oportunidad no reside en la sincronización del ciclo, sino en posicionarse donde la complejidad de los procesos aumente más rápidamente.